壹佰智慧轻站6.0

让建站变得更简单

01、释放商业化机会,视频号接入feed广告

「我们相信视频号将会提供重要的商业化机会,包括短视频流广告、直播打赏及直播电商」,腾讯在2021年年报中对视频号做出上述展望。而它也兑现了此前的承诺,今天凌晨,视频号首度接入信息流广告。

虽然此前,腾讯曾反复暗示将在视频号中接入信息流广告——在2021年Q4电话会议上,其提到「2022年公司将启动短视频feed广告的测试和优化,相信视频号将会提供重要的商业机会」,同时也指出「信息流广告或将是视频号中最大的收入来源」。但正式接入feed广告的时间仍然早于预期,中信证券此前报告曾提到「预计视频号将于2022年底开启信息流广告变现」。

如果打开视频号,刷到右下角带「广告」字样的品牌短视频内容,这就是视频号feeds广告。这类广告嵌入视频流中,类似于视频领域(从电视到长视频平台)存在多时的中插广告。但与传统中插广告不同,它不具有强迫性,遇到不喜欢的内容,用户可以便捷地通过上下滑动跳过。另外,短视频内容碎片化的特征,也让这类中插广告对用户体验影响较低,不会像长视频一样打断用户观影体验。在抖音、快手这类短视频平台中,feed广告已经成为营收核心支柱。

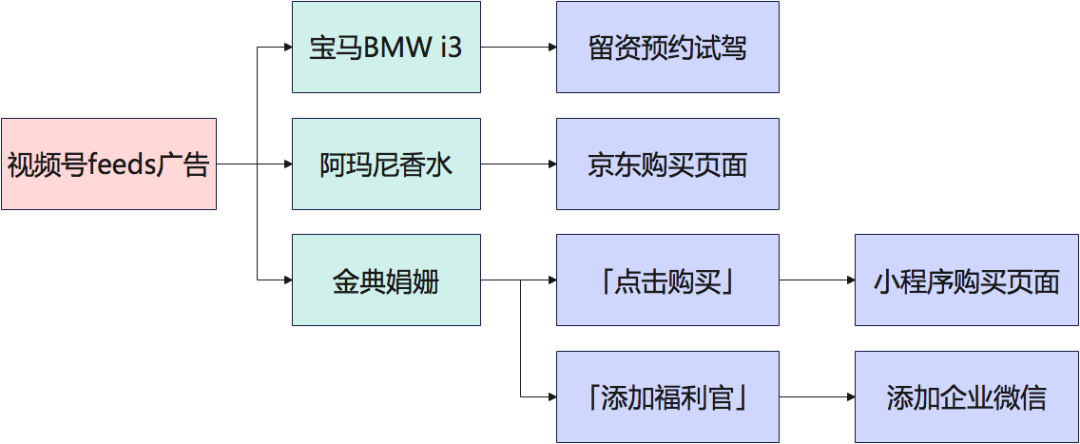

对微信视频号来说,这是它首度接入feed广告。目前已知至少有三个广告主完成投放,包括宝马、阿玛尼与金典。与品牌官方视频号此前发布的自然内容相比,在视频号feeds广告的流量加持下,最新品牌宣传内容的数据表现均有一定程度提升。

值得注意的是,三支feed广告均不只瞄准曝光展示,广告下方都接入了后链路能力。宝马BMW i3的广告导向留资环节,用户点击进入详情页后可以留下姓名、地址以及一键授权手机号预约试驾;阿玛尼则导向京东电商场景,但用户无需跳转、可以直接在视频号域内完成从选择商品、填写物流信息到完成支付的全程;而金典直接连接的是小程序、企微等微信域内后链路能力,在三个案例中对微信自有私域能力的调用最全面。

从目前情况来看,腾讯视频号接入feed广告的进程仍然将循序前进。在2015年首轮朋友圈广告投放时,腾讯广告首先也是向宝马、vivo和可口可乐三家广告主开放,在能力逐步成熟和消费者接受度提升后,再逐步接纳更多元类型的企业。

参考公众号广告的发展脉络,可以预期视频号广告未来也将从大品牌客户向中小及本地客户覆盖,成为腾讯广告业务的新增长点。

02、视频号出山,会是腾讯的新增长点吗?

视频号接入feed广告的一大背景,是腾讯广告业务正面临较大的增长压力。

今年Q1,腾讯网络广告收入为180亿元,同比下滑幅度高达18%。虽然数字广告整体外部环境并不乐观,但腾讯广告业务这一下跌幅度仍然超过绝大多数互联网平台。之所以出现这样的局面,大概源于三个因素:

其一是平台本身的技术能力。由于当前流量商业化效率很大程度上取决于投放精准性,因此平台是否能将正确的内容推送给正确的人并产生效果,直接决定广告主投放费用的分配;

其二是与后链路的连接能力。在广告主投放普遍以ROI为锚点的背景下,这种强效果的价值导向让企业非常关注广告与后链路环节的连接。比如当前抖音、快手等短视频平台广告业务的崛起,就与围绕直播等搭建起的转化场景有关;

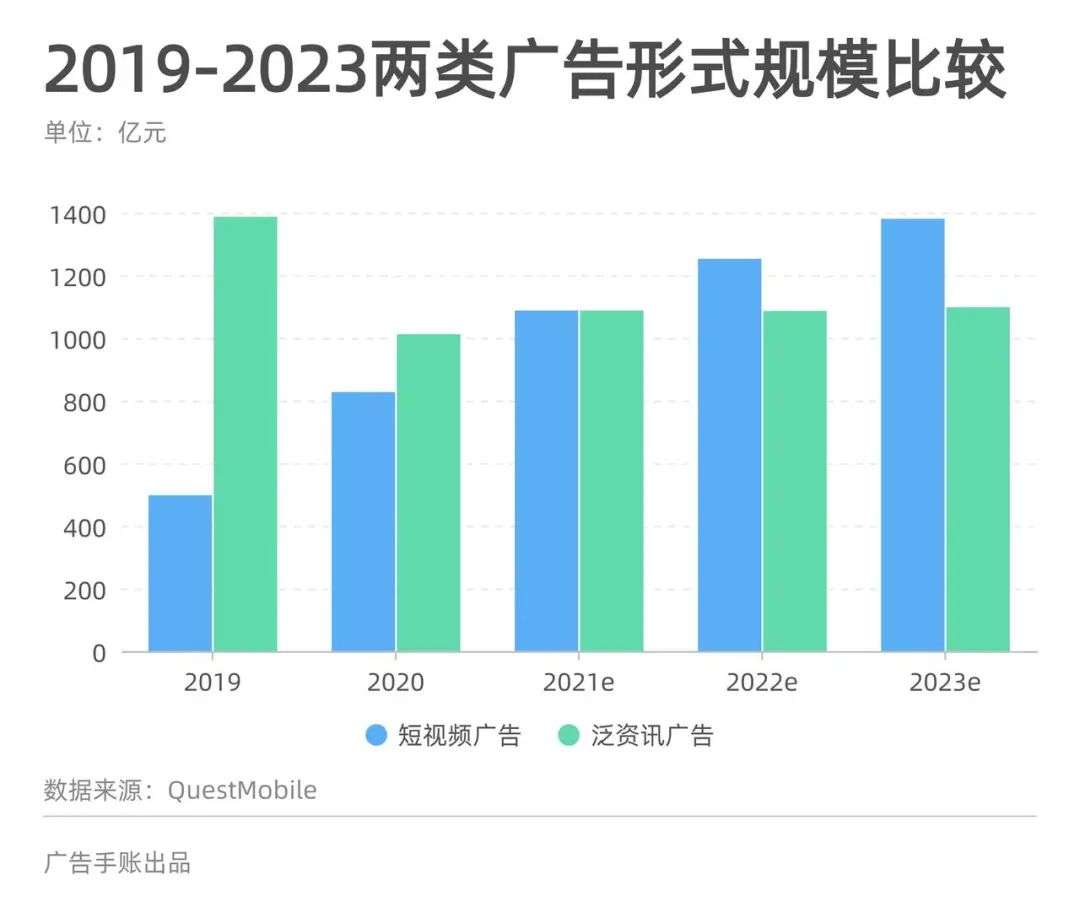

其三是用户注意力流向的变化。目前,用户由图文资讯转向短视频消费的趋势非常明显,这导致相应广告市场规模出现显著变化。研究机构QuestMobile的数据就显示,短视频广告市场的规模将从2019年的497.5亿元增长至2023年的1379.9亿元,但泛资讯平台的数值将从1386.2亿元萎缩至1097.7亿元。

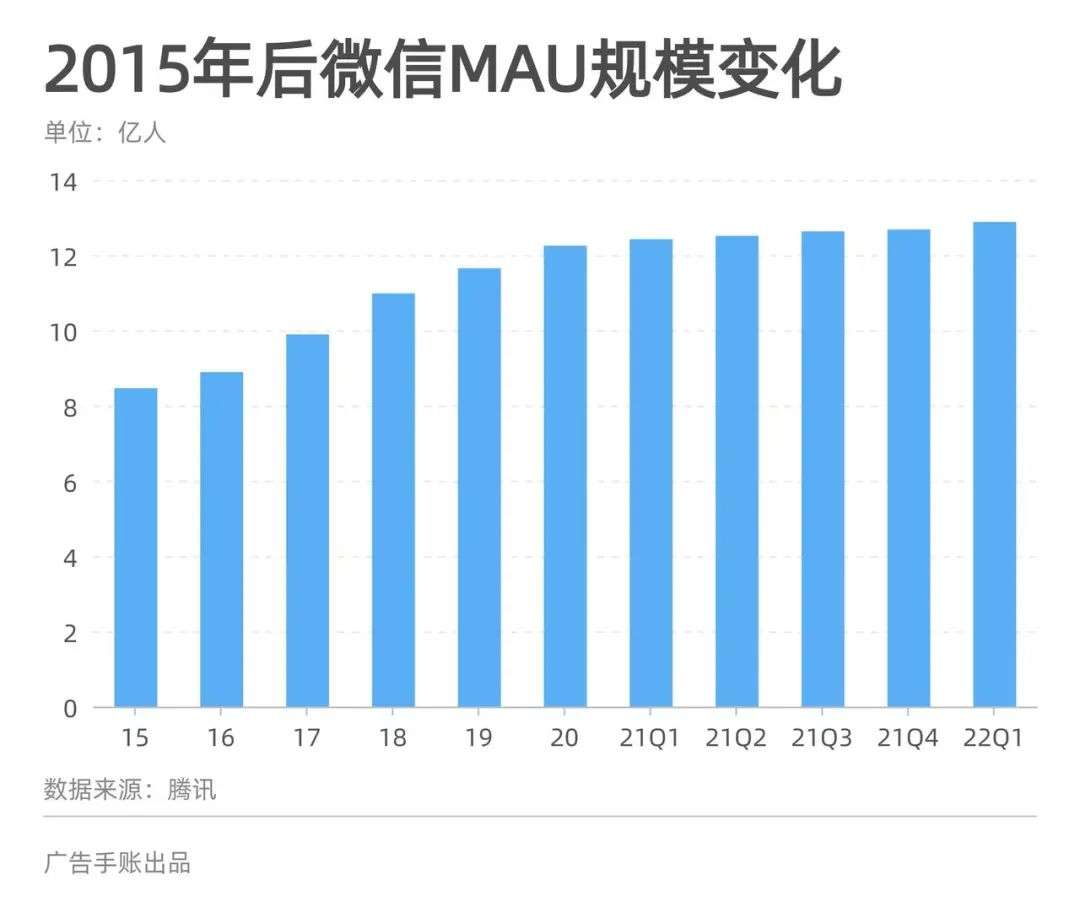

从微信及视频号自身用户增长轨迹,也能够看出用户注意力流向的变化。以微信MAU为例,自2019年到2020年之后,它的用户规模增长就已经趋近饱和,因此需要在内部深耕挖掘增量潜力。而裹挟着微信平台国民级流量的优势,视频号用户规模增长迅猛:据第三方机构统计,其月活和日活用户已经分别达到7.5亿和5亿,超过快手且逼近抖音,显示出用户对短视频内容的热情。

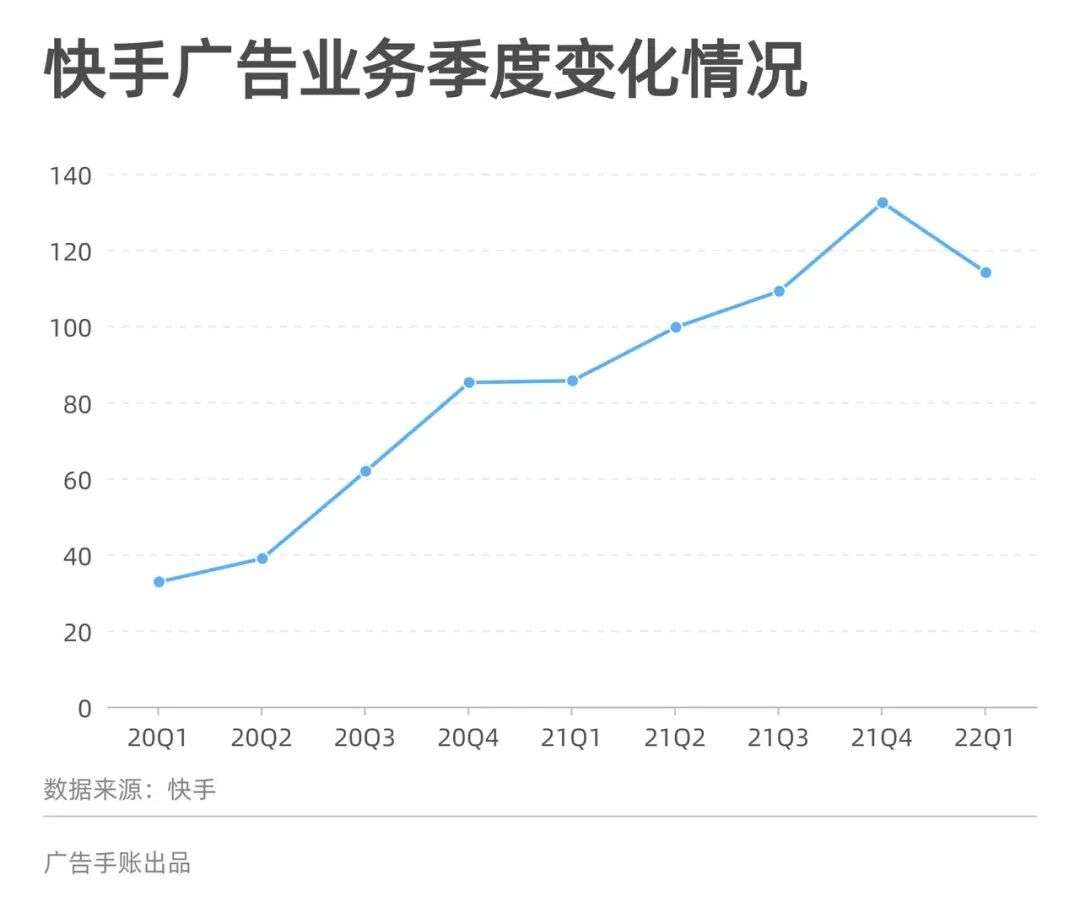

在以上三点原因的叠加下(尤其是第三点原因),腾讯广告业务直面来自短视频平台的挑战。以快手为例,它的广告业务在过去一段时间飞速发展,展现出强势姿态——即便今年Q1广告业务逆势增长32.6%,公司仍将这一增幅定义为「温和增长」。由于目前整体经济压力较大,广告投放大盘增量有限,市场竞争近似于「零和博弈」,短视频平台广告业务的崛起自然会压缩其他平台的收入增长空间。

事实上,腾讯发力视频号的迹象在今年非常明显,例如为西街男孩、崔健、罗大佑等举办的线上演唱会以及几场「奇迹现场重映计划」都在朋友圈形成刷屏效应,而这几次关键的事件营销也将更多用户引流入视频号或者让他们变得更为活跃、黏性更强。张小龙曾表示「商业化应该是水到渠成的事情」,现在来看,这几场演唱会的成功加快了商业化的到来。

在几场关键活动中,腾讯也尝试进行商业化,例如汽车品牌极狐就先后冠名了崔健和罗大佑的演唱会。但这种case by case的模式很难成为视频号商业化的主流,正如腾讯在电话会议中所提到的,可规模化的信息流广告将成为视频号最大的收入来源。

根据中信证券的预估,视频号广告在2023年有望贡献370亿元量级的增量收入,且「中长期商业化弹性较大」;也有媒体在今年4月分析指出,视频号广告短期季度收入将达到30亿元,未来年收入空间可能将达250亿左右。腾讯近两年的广告收入均在800亿-900亿元的区间,因此,视频号商业化的重要性不亚于七年前朋友圈广告的开放,很有可能成为支撑腾讯广告业务复苏的新增长点。

03、关于视频号商业化的几个问题

然而,视频号「很有可能」成为新增长点,并不代表一定会。在「可能」成为「必然」之前,似乎还需要解决几个问题。

第一,商业化进程的推进节奏如何?

不同企业对广告业务的拓展风格大相径庭,这可能取决于管理者的态度(例如马斯克对于广告极度厌恶,但李彦宏在「搜索三大定律」中就明确提到广告对搜索业务发展的重要性),也与公司营收多元化程度有关(如果公司营收源头较多,可能会抑制广告业务拓展)。腾讯对广告收入始终「克制」,从目前视频号首轮投放中也可见端倪。但在收入增长压力较大的背景下,视频号的商业化进程是否仍会像朋友圈广告一样缓慢仍未可知,这一变量将对最终收入规模构成影响。

第二,广告库存的天花板有多高?

广告库存主要与三个变量相关:活跃用户规模、人均使用时长和adload(广告加载率)。虽然由于视频号内嵌微信的先天优势导致用户规模较高,但从人均使用时长来看,目前视频号与其他视频平台仍然存在较大差距。根据第三方机构的普遍预估,视频号的单用户日均使用时长为35分钟,远远落后于快手、抖音的2小时左右,也低于B站的80分钟。由于视频号生态氛围目前仍然相对偏严肃,缺乏更kill time的娱乐化内容及爆款话题。因此,其是否有能力在短视频鏖战中抢占用户时长值得关注。

而adload也是腾讯需要思考的。由于微信是基于双向关注的私密社交平台,其中的信息流很容易被用户当作私人领地,因此adload与用户体验高度负相关,使得平台在提升adload数值上不得不小心翼翼,例如朋友圈adload仅有1%到2%左右。但抖音、快手、微博、B站等平台的媒体属性更强,用户对这些平台的adload容忍度更强,高者甚至能够达到15%左右。因此,如何突破使用时长和adload的双限制也将决定视频号商业化的天花板。

第三,如何与私域能力连接?

在企业越发重视效果的背景下,后链路能力成为腾讯广告未来发展必须面对的问题。虽然腾讯也打造了企业微信、小程序等多种私域场景,但如何将这些私域能力与广告自然相连,也成为视频号需要解决的问题。

与传统广电及分众等户外媒体主打「强认知」的路数不同,广告主在投放数字广告时本身就带着获得稳定回报的预期,视频号广告能否满足这部分需求非常重要。在抖音域内,广告可以通过加载小黄车、小风车等组件满足客户直接转化或留资等多元诉求;而在首轮视频号广告投放中,腾讯也着重展示了类似能力。而未来如何与直播等更多后链路场景衔接,视频号仍有很大的想象空间。

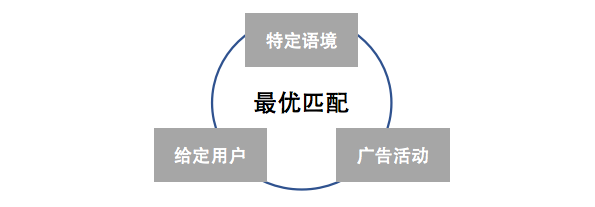

第四,如何在技术上提高精准度?

数字广告的底色是计算,计算的目标是实现用户、广告和场景的最优适配。由于适配程度决定了广告投放的ROI,因此技术实力是决定广告主投放费用分配的核心因素。但与字节跳动、快手这类依靠智能分发算法起家的平台不同,腾讯广告仍然需要在这一问题上持续攻坚。

腾讯也意识到了技术对广告业务发展的重要性。在今年Q1财报中,它专门提到「在艰难的市场环境中,我们继续投资优化广告系统,升级了我们的机器学习的基础架构,以更高效地处理数据」。事实上,早在2020年,腾讯就将公司副总裁蒋杰调往腾讯广告负责提升技术能力。此前,蒋杰长期在腾讯负责大数据平台建设。而在短视频广告这个与竞争对手直面的赛场中,或许能更清楚地看到腾讯广告在提升技术能力方面的攻坚成果。

在看似节节败退的不利局面下,视频号首接信息流广告无疑是腾讯广告业务的强心针,或许也能让腾讯广告下半年业绩力挽狂澜。但必须指出的是,情况已与几年前不同——广告主手中的钱撒向哪里有了更多选择,流量与广告收入也不天然划上等号。在向前行进的道路上,它需要不断打怪升级。前途是光明的,道路却可能蜿蜒曲折。

41030502000643号

41030502000643号